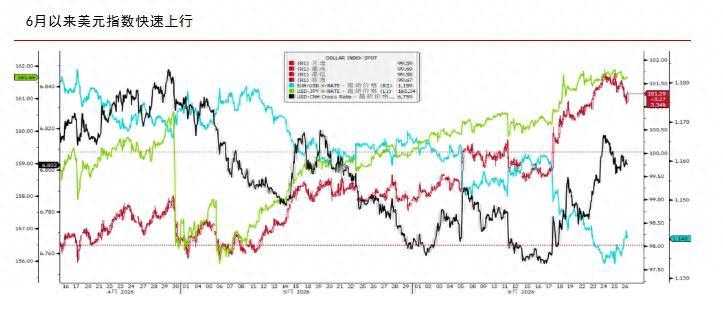

6月中旬以来,美联储释放了超预期的鹰派信号,叠加地缘风险升温、美国经济数据颇有韧性,美元指数一路冲高,近期最高触及101.92中国股票配资网网,距离102关口只差一次呼吸的距离。全球市场几乎已经默认:强美元要回来了。

结果,行情在102面前卡住了。

过去三周,多头连续三次发起冲锋,每一次看起来都像是要突破,但收盘价始终没有真正站上102。这道关口,硬生生地把“王者归来”的剧本,撕成了“三次冲关未果”的残局。

问题就此产生,明明剧本和牌面都站在美元这边,为什么偏偏在102这个位置,它迈不动步子了?

102,一场关于美元信用的全民公投

102这个数字,在技术派的坐标体系里,分量极重。它是2025年5月创下的52周高点,是周线布林带上轨的位置,更是过去两年多来多空反复撕扯的“牛熊分水岭”。技术面上看,这里堆积了巨量的筹码结构和心理锚点。

但真正让美元多头腿软的,从来不只是K线。

过去两个月支撑美元冲高的核心叙事,可以提炼成一条单链逻辑:通胀顽固 → 美联储继续加息/维持高利率 → 美债收益率上行 → 美元利差优势扩大。这条链的每一个环节都必须绷紧,美元才有动力冲破102。

而最新的数据,恰好掐断了这根链条最关键的连接点。

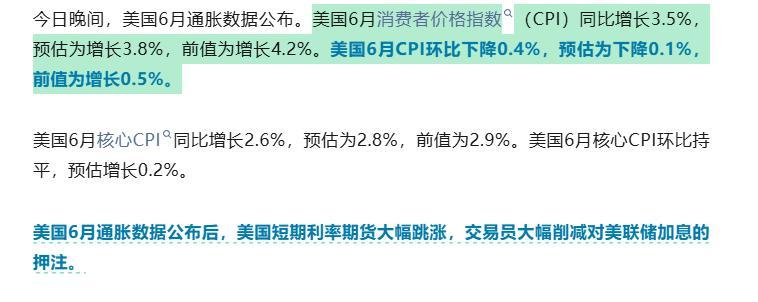

7月14日公布的美国6月CPI,环比回落0.4%,同比涨幅放缓至3.5%,双双低于预期。市场立刻动手拆解此前的定价,交易员们下调了7月加息的押注,美元指数当日从101.8附近直接摔回100.8一线,几乎回吐了之前一周的全部努力。

图源网络

这个反应本身泄露了一个被很多人忽略的事实,堆在102附近的美元多头仓位,有很大一部分是“通胀反弹→继续加息”的预期撑起来的。一旦通胀数据证伪了这个路径,这部分定价就会被瞬间抽空,就像在积木塔底层抽走最重要的一块。

此前,明尼阿波利斯联储主席卡什卡利就提醒过,地缘冲突带来的能源涨价是暂时性供给冲击,美联储不太可能为短期扰动再启加息。那么,通胀回落的信号一旦持续确认,美元现在就站在一个预期随时可能坍塌的位置上。

更麻烦的是,美元指数从来不是一个绝对实力的指标,它天生是一个“比烂”或者“比强”的相对结果——其中欧元占比超过57%,日元接近14%。美元要想大涨,不仅需要自己足够强,还需要对手足够弱。

偏偏这个时候,对手也开始强硬了。

2026年6月,很可能成为全球货币政策的一个历史性转折点。欧洲央行三年来首次加息,将存款利率上调25个基点至2.25%,并明确释放继续加息的指引;同一周,日本央行将政策利率上调至1%,创下1995年以来的最高水平。短短八天内,三大央行走出了截然相反的步调——美联储按兵不动但放鹰,欧央行和日央行直接动手加息。

这种步伐的错位,拼出了一个对美元不太有利的图景,美联储利率的绝对水位确实更高,但边际上最鹰的阶段可能已经过去;而欧日央行的紧缩才刚刚开始爬坡。此消彼长之下,美欧、美日之间的利差很难继续扩大,甚至可能逐步收窄。支撑美元上行的利差驱动力,正在从单侧发力变成双向牵扯。

尤其是欧元,作为美元指数中权重最大的对手盘,欧央行每释放一个鹰派信号,都等于在美元指数的脚下抽走一块砖。市场现在已经在定价9月欧央行可能再来一次加息。如果这一幕真的发生,欧元兑美元很可能重新攻上1.15,这对应着美元指数大约1.5%的直接下行压力。

另外,很少有人公开谈论,市场对美元长期信用的疑虑,其实从未真正散去。

今年以来,中东局势推高军费、美债利率上行放大利息支出,叠加关税收入下降,美国财政赤字占GDP的比重有很大概率重新突破6%。债务规模的持续膨胀,本质上是在侵蚀美元的信用基础。年初的时候,美元信用风险曾经引发过一波全球抛售美债的风潮,后来被加息预期强行盖了过去。但问题只是被搁置,从未被解决。

这就在市场里制造了一个认知分裂的现象:当美债收益率因为财政风险溢价而走高时,美元指数反而可能不涨反跌。因为市场比任何时候都更能分辨——同样的收益率上行,背后如果是紧缩预期,那是美元的燃料;背后如果是财政风险的定价,那反而是美元的失血。

所以你会看到,美元每次逼近102,市场就会自发出现一种迟疑:再往上涨,是不是就要开始对这种财政风险进行重定价了?这种隐隐的担忧,在102附近构成了一道无形的天花板,比技术图表上的任何一条线都更难突破。

两种命运的战场

能不能稳稳地站上102,本质上已经不只是一次价格跃迁,而是市场在用真金白银,对美元的中长期信用做一次公投。

如果有效突破并站稳102,意味着市场正式接纳了“沃什新政”的逻辑——美联储将长期维持高利率环境,甚至重启加息;美国经济“不着陆”的预期会成为新的共识;强美元时代的复辟,将变成交易台不得不做多的叙事。这种情况下,美元的下一个目标就是104,乃至去试探前高108。

但如果始终站不上去呢?

那等于市场用脚投票,认定这一轮美元强势只是一次短期扰动。通胀终究会下来,降息只是推迟而并未缺席,美国经济的韧性已经是强弩之末,美元长期走弱的大方向并没有改变。102一旦被反复测试而无法突破,就会正式标志这轮反弹的顶部。接下来,美元重新跌回下行通道,向97甚至95回归,就只是时间问题。

现在,多空双方在102一线的反复拉锯,恰好就是这两种命运的互博。

这个位置决定着我们的钱袋子

对于国内投资者而言,美元能不能跨过102,不仅仅是一个需要围观的海外面子,更直接关系到人民币资产的节奏和结构。

2026年上半年,市场上演了非常反直觉的一幕:美元和人民币罕见地走出了“双强”格局。虽然美元指数涨了近3%,同期人民币对美元反而升值了2.9%,CFETS人民币汇率指数更是飙升了4.7%。这种背离在历史上都属少见,它的物质基础是一堵由中国出口结汇筑起的墙——AI产业链带动的高新技术产品出口在前五个月同比增长15.5%,源源不断的美元收入通过结汇管道,支撑了人民币汇率。

图源网络

但如果美元真的有效突破102并继续走强,人民币还能这么淡定吗?

短期的压力会明显放大,但很难演变成单边贬值。出口的韧性和庞大的贸易顺差,依然是人民币的基本盘;同时,中国资产的吸引力在持续提升,外资流入的大方向没有改变。不过,美元过于强势,一定会通过利差和情绪管道向人民币传导。到时候,人民币的升值节奏必然放缓,甚至不排除出现阶段性回调的可能。

对A股来说,美元在102下方震荡,其实提供了一个比较舒适的外部环境。

美元不强不弱,意味着全球流动性不会猛烈收紧,北向资金大规模外流的压力可控,成长股的估值压迫力也在可接受范围。从历史规律看,当美元指数处于区间震荡时,A股更容易走出结构性行情——因为外部的宏观扰动减少了,市场的注意力会更多集中在国内基本面和产业逻辑上。

具体到配置思路上,大致的框架也相对清晰:

如果美元维持震荡偏弱,黄金、有色金属等大宗商品板块会受益,外资重仓的消费和金融核心资产也会迎来喘息;

如果美元再度向上冲高,那么出口占比高的制造业、纺织家电等板块会相对扛跌,而前期高估值的成长赛道可能阶段性承压。

市场在102一线僵持得越久,变盘的信号就越值得每一个人重视。因为这轮拉锯,最终决定的不只是美元指数一个点位,而是全球资本在未来一个季度里中国股票配资网网,如何重新定价“风险”和“信用”这两个最古老的问题。

维度配资提示:文章来自网络,不代表本站观点。